技術経営人財育成セミナー(第6回)変革期のリーダーが学ぶことは何か

欧州大陸企業の技術立脚型経営

- 競争力強化の企業改革 -

許斐 義信(このみ・よしのぶ)

(NPO法人 技術立脚型経営研究会 理事長、元慶応大学大学院 教授)

| 日時 | 2013年6月28日(金) 17:00~19:00 (講演60分、質疑30分他) |

|---|---|

| 場所 | 一般財団法人アーネスト育成財団事務所内 アクセスへ |

| 参加費 | 3,000円(終了後の懇親会費用を含む) |

| 定員 | 最大18名(定員になり次第締め切ります) |

| 申込方法 | FAX 03-6276-2424 または Eメールoffice@eufd.orgにて |

| 主催 | 一般財団法人アーネスト育成財団

|

米国発「グローバル経営」が日本を席巻し、「会社は株主のもの、経営者と社員は株主価値をあげるために働け」という理念で、経営改革を推進した結果、短期志向の利益追求経営となり、安易なリストラによる大量社員の解雇の断行、研究開発投資の削減による競争力の低下、コストダウン名目での各種アウトソーシングによる固有技術の弱体化等に日本型経営の強みが急速に崩壊しつつある。

同じグローバル競争の中で、社員の雇用を守り、将来の競争力強化を見事に実現している欧州大陸型のMOT経営は、日本の企業人が大いにベンチマークをし、その経営手法を学ぶ価値がある。欧州大陸型の企業研究の第一人者である許斐義信氏を迎えて、その経営戦略を具体的な事例とQ&Aによって講演して頂く予定である。

許斐 義信(コノミ・ヨシノブ)氏

1967年慶應義塾大学機械工学科卒業、1967年~1969年三菱商事㈱、1971年慶應義塾大学大学院工学研究科修士課程修了、1976年同研究科博士課程修了、1980年~1983年三井物産株式会社、1972年~慶應義塾大学大学院経営管理研究科講師、1999年同研究科教授。2003年~2009年放送大学講師及び客員教授。2006年~日本事業再生協会理事長。

(著書)『ケースブック事業再生』中央経済社(2012)

『競争力強化の戦略』PHP研究所(2010)

『構造変革・成功の秘訣』NHK出版(2002)

『デファクト・スタンダードの本質』共著、有斐閣(2000)

『これからの日本的経営』共著、NHK出版(1995)

『日本のトップカンパニー』共著、日本経済新開1993)他

NPO法人 技術立脚型経営研究会 理事長、元慶応大学大学院 教授 許斐 義信

『欧州大陸企業の技術立脚型経営 - 競争力強化の企業改革 -』

成長し続ける欧州と米国・そして経済停滞に悩む我が国

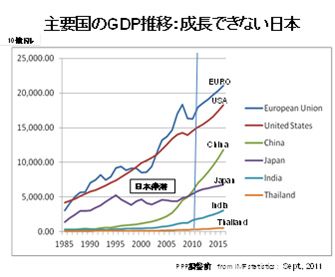

失われた15年とか20年と言われるが、その間、日本経済はGDPの伸びで他の国々と比較した場合、本当に伸びていない。製造基盤で世界を席巻した1980年代の中程までとは、比較にならない程、国内に経済成長は停滞した。(図1参照)

「欧州の企業は成長をしてきた。なぜか日本はできなかったのか」という課題に取り組んだ。

同様の先進諸国で市場が成熟している欧州や米国では、ECの拡大や米国への移民の増加そして為替水準の相対的低下から、我が国の停滞したGDPに対して、比較にならない成長を遂げてきている。工業化した先進国の米国や欧州では成熟していても経済は伸びている。その乖離の原因をマクロ経済的原因に帰結して、全ての現象を説明できるとは考えられない。本来は、現象を精緻に解析して検討すべき課題であるが、ここでは強引に私見を提示することをお許し頂きたい。

欧米と我が国との経済課題の差異を2点に集約させて頂きたい。その一点は、グローバル化してきた経済の制御機能の問題であり、第二点は、ミクロ経済の課題、つまり企業経営や産業システムの課題と考えている。

それを念頭に置いて、本日は欧州大陸企業の経営に関して解説を進めさせて頂きたい。

図1 主要国のGDP推移

講演概要

![]() 講演内容詳細

(959KB)

講演内容詳細

(959KB)

■シーメンス(SIEMENS)のM&Aと投資戦略

多角化故に個別事業への投資回収の経営成果が見えなく株価水準が低い

株主資本主義がグローバル化と同時並行して進行する現在、企業は事業毎の投資回収の効率を資本市場から求められてきた。資本市場の変化に対応すべく、米英では事業の選択と集中で適合してきた。では企業の社会的存在が重い日本や欧州大陸諸国はどのようにして、グローバル化で先行する資本市場と向き合えばよいのだろうか。特に多くの事業を抱えた所謂、多角化事業構造が常態化している日欧の企業の経営は、どうあるべきなのであろうか。それが今回、欧州大陸企業をご紹介する問題意識の根底にある。

さて多角化構造を持ち、資本市場からは多角化故に、個別事業への投資回収の経営成果が見えないという理由で株価水準が低い、コングロマリット・ディスカウントの呪縛に囚われ経営改革の方向性を探しあぐねている機械産業で、ベンチマークにしてきた会社にドイツのシーメンスがある。経営の研究を目的に数度の訪問を繰り返してきた、そのシーメンスで近年筆者が驚愕する戦略に接することができた。

シーメンスは発電事業に出る

それは、炭酸ガス排出権と原発事故の狭間で取りざたされている発電事業に関するシーメンスの戦略である。赤道直下にあるサハラ砂漠に太陽熱発電設備を設置し、常時蒸気タービンで発電する。そしてサハラの西側に風力発電を設置する。これで、欧州大陸に直流送電し、大陸の相当部分の電力を賄う。このプロジェクトの規模が4千億ユーロ(約40兆円)と言う。近年それを延長、南アフリカまで配送電網を伸ばすという壮大な電力供給計画なのである。このプロジェクトの主導社は、資金的にはドイツ銀行であり、事業的には同じドイツの大手電機機械メーカのシーメンスである。競争企業であるスイスの機械会社のABBとも協調しながらの壮大なプロジェクトであり、しかも発電コストは想像以上に安価なのである。

欧州最大の重電会社へ事業構造を変革した

「原子力発電に関する依存度」については世界中で多くの議論があるが、日本のエネルギーのコスト競争力は相対的に低く、電力多消費型の多くの産業は、日本国内での立地を諦めざるを得なくなっている。特に新エネルギー(新エネ)の発電コストは高く、脱原発は産業の海外移転を促進させるという危惧がある。

さて新エネでコストも安価でアフリカ諸国への貢献も期待されているデザーテック・プロジェクトを推進してきたシーメンスが最近、このプロジェクトの主導者の立場から降りた。なぜ降りたかというと、アラブの春、つまり民主化運動の政治的リスクを嗅ぎ取ったからだと考えられている。さてこのシーメンスの創業当初は通信会社でその後コンピュータ事業を拡大してきた、丁度富士通や日本電気のような業態であったが、今日では、その全ての事業から撤退し、現在では米国GE(General Electric Company)と並ぶ欧州最大の重電会社へ事業構造を変革している。

企業が地域と国家と産業とを支えながら戦っている、とも言えるシーメンスの存在は、我々日本企業に対して、強烈な衝撃を与えないではおかない。

「企業が地域と国家と産業とを支えながら戦っているシーメンスの存在は、

我々日本企業に対して、強烈な衝撃を与える」と許斐氏は説明する。

米国GEの経営戦略と欧州シーメンスの経営戦略

さて欧州のシーメンスと対峙する米国の電機会社のGEは、どのような経営を推進してきたのであろうか。ご存知でもあるGEの経営は所謂「選択と集中」で有名な経営を展開してきた。元来、経営とは、その経営資源を戦略的対象に向けて、どう配分し、投下するかが基本である。

しかしGEは伝統的な経営資源投下の経営では問題の解決ができないと判断。事業撤退やM&Aによる事業の入れ換えを含む新たな経営手法を開発したことである。その経営革新の引き金を引いたのは日本の電機会社との競争で勝利できなかった家電の失敗事例である。

事業構造を大きく変革すると言う意味ではシーメンスと共通する要素があるが、それを成功に導いた金融構造や株主権と経営権との関係などに関する相違は注記しておきたい。つまり選択と集中の戦略が米国では盛んになってきた、その背景に資本市場の活力の相違がある。持ち前の直接金融は単にリスク資金を供給すると言う意味だけではなく、株主権による経営権に対する牽制機能強化という会社の構造的意義を考慮せざるを得ない。

■驚いたドイツ化学企業の戦略

明後日に生きる事業を創生する

シーメンスだけではなく多くの欧州大陸企業は事業構造の変革に取り組んできている。

ここでは重電機会社そして化学会社を例に採って更に経営構造改革に実態を紹介させて頂きたい。

ドイツの化学会社ヘキスト社は成長するアジア市場への参入戦略会議を京都で行っていた。そのヘキストは当時3~4兆円位の売上規模の会社であった。

その会議に最中に会議に参加して経営幹部の話題は、何と「R社と合併すべきだ」とか、「買収した方が良い」とか、聞いたことが無い話題に持ちきりであった。それは単なる買収議論ではなく、事業構造の変革を如何に推し進めるかという話題でもあった。多角化した大化学会社が、今までの商品を切り離して「医薬会社」になろうとディスカッションをしている最中であることが、その後分かったが、当時は、何でこんなことをやるのか。それは疑問であった。その疑問を理解すべく早速ドイツの本社を訪問した。

そこで出会った経営改革の要旨を簡単に説明しておきたい。

個別事業のテコ入れに執念を燃やした

その当時の同社社長はドルマンという人物で、同社としては初めての社員出のトップであった。その社員が社長になって、本社の経営管理的調整機能の全てを止め、個別の事業を子会社に分割し、諸々の契約や権限を含めて子会社に委譲した。当時のヘキストの経営者の意思は何だったのか。

それはヘキストという会社全体の経営バランスを志向した経営から、個々の事業が世界的な競争優位性を持とうとしたと考えられる。つまり会社全体の最適アライアンスを調整する機能自体が、個々の事業の不最適解となっているという認識であった。

つまりドルマンは会社のトップの立場になってから、獲得した権限を駆使して決断したことが、自社の法人格を否定し、個別事業のテコ入れに執念を燃やしたのである。確かに、ドイツの競争企業のBASFの経営幹部の言を借りれば、「ヘキスト社が色々なことをやり過ぎていた」「事業の広がりではなく、事業毎の競争力に問題があった」と批評していたが、その事実も納得できる意見であった。

「会社全体の最適アライアンスを調整する機能自体が、個々の事業の不最適解となっているという

認識をもって構造改革に取り組んだ」と講演する許斐氏。

事業中心に企業を組み替えて将来事業への投資

ヘキスト社のドルマン社長に紹介されて2社の会社を訪問した。

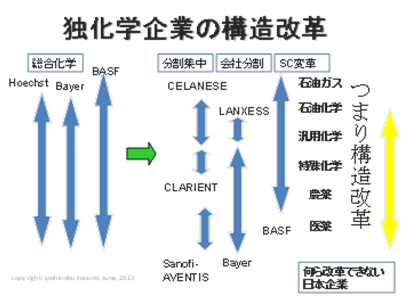

それは、図2に示すバスフ(BASF)であり、バイエル(Bayer)である。

ヘキストを含むこの3社は、戦時中は、イーゲーファルベン(I. G. Farben)と呼ばれる大化学品会社であったが、敗戦後、企業分割され、そのそれぞれが4~5兆円規模の売上を誇る大会社である。

最初に日本企業が多く進出しているデュッセルドルフ近郊のレーバークーゼンという街にあるバイエルで、同社の主要事業は医薬品、化学品そして合成ゴムを主要製品とする会社であった。同社では、合成ゴムと医薬品事業の間で予算配分を巡って葛藤があった。そこで合成ゴムの事業をランクセス(Lanxess)と呼ぶ会社に分社化した。この企業は日本合成ゴムや、日本ゼオンと競合関係にある会社であった。

総合化学会社バイエルの一部門であった当時に比較すると、意思決定の速度や開発面での再生は目覚ましく、今日では日本企業もランクセスとの競争に曝されている。

またバイエルに残った医薬品事業は、その後、ドイツの競争企業シェーリングを統合しドイツで唯一の大医薬品会社になっている。

図2 ドイツの化学企業の構造改革

事業領域別に企業を再編成し、事業の国際競争力を強化

このように事業領域別に企業を再編成して、個々の事業の国際競争力を強化するという戦略は、日本の化学会社とは、その経営構造や経営ビジョンで大きく違う。日本では企業の数は多く、一部で製品融通などの協調行為が見られるものの、将来へ向けての研究開発では大きく出遅れていると考えられるが、経営的には依然として多岐に亘る事業群を持ち、その事業部間のシナジー効果も出ているとは考えられない。

しかし日本では企業という人格の存在が重要視され、法人格を維持することに汲々となっていると見える。一方、ドイツの化学会社は法人格を再編成して事業毎の国際競争力の再強化に取り組んでいると見た場合、わが国企業の経営構造はこのままでいのか否かを考えさせられる。

「ドイツの化学会社は法人格を再編成して事業毎の国際競争力の再強化に取り組んでいる。

日本企業の経営構造はこのままで良いか」と許斐氏。

■シーメンスの事業構造改革の決断:通信機から重機械会社へ

産業を越えて事業の再編成が行われている

最近、多くの企業でシーメンスの事業構造改革が注目されている。同社は伝統的な事業であった通信からコンピュータを扱う企業で日本では富士通やNECと類似の事業を展開していたが、それから、発電関連機器や医療機器の会社へ主要事業を変革させた。

更に驚いたのは、シーメンスがバイエルから診断薬部門を何と約1兆円もの高額で買収したことであった。機械産業のシーメンスではGEやフィリップスのように確かに事業として医療機械を展開しているが、どういう目的で、本業とは一見無関係な診断薬・検査薬事業を買収したのだろうか。そのことは後述するとして、もう一つの驚きは膨大買収資金の原資である。同社は、この買収資金を捻出するために自動車部品部門をタイヤメーカのコンチネンタルに事前に売却しており、その資金をバイエルからの買収資金に充当したと見受けられる。

ではコンチネンタルは何故自動車部品事業をシーメンスから買い取っただろうか。タイヤメーカの世界供給体制の不備から相対的競争劣位にあるトップ3社に対応する戦略として電気自動車時代の到来を前提にして、足回りの統合システムを完成させる課題に挑戦したいというのが買収動機であったと推定している。

このように産業を越えて事業の再編成が行われているのだが、その種の事業構造の変革に成功するか否かは神のみぞ知るが、勇断をもって将来事業に焦点をあてた決断には驚愕に値する。

検査診断薬を含めたトータル・サポートを提供することが可能

シーメンスがどのような戦略の下で診断薬事業を買ったのだろうか。その理由は産業構造の変化に起因している。

つまり先進国の病院には、各診療科に加えて、検査部門を置いている。

しかし新興国では、そもそも医療関連施設が不足しているから、先ずは国や自治体が先進国並みの各診療科を揃えた総合病院を設立したいと考える。しかし医者は居ても施設の設計、医療事務、検査診断に関するシステム等など、総合的に病院を設置する企画すら描けない。

当然だが水道や電力なども不可欠だし、社会インフラの整備も重要で、投資する金額の見積もりや資金手当てに迄、必要となるから、その全体を実現させることは容易ではない。先進国で医療機械を販売することと、新興国で医療機械を含む病院建設とは、全く異なる事業力が必要である。

シーメンスでは、その種のプロジェクト型事業を推進する為に"One Siemens"と呼ぶ戦略を掲げている。つまり"One Siemens"を実現するために診断薬事業を買い取ったのである。シーメンスは検査診断薬を含めたトータル・サポートを提供することが可能となった。

中堅社員が相互にコミュニケーションを行った結果、結論に辿りついた

この種のプロジェクト型戦略は、検査診断システムに限定されない。電力システムでも、発電設備だけではなく配電・送電そして料金徴収システム、サービスなど、総合的にシステムを提供できるように事業の再編成を行っている。(図3参照)

そして結果的に、事業部横断的な事業統合が達成できている。注意しておきたい点だが、"多角化した総合機械会社が、事業部間の相互作用の強化を狙って、シナジー効果を上げる"と言うことが目的では無い。

その目的は、"潜在的需要が大きいが、知見や事業投資資金も無い新興国を対象にして如何に事業を推進強化するか"を検討した結果、事業部門横断的で顧客から見て頼りになるソリューションを提供できたのである。

わが国では、特に事業企画や資金手当てなどのシステム設計段階は商社がその機能を負っている。しかし個々の事業に関する知見には乏しいから、ある段階からメーカが登場するが、総合的な調整機能の面ではシーメンスと比較して劣位である。

この戦略を"統合化戦略"と呼ぶこともできるが、同社のデータからの筆者の推論だが、全売上の80%が、この種のプロジェクトによって実現していると想定される。

同社に関する疑問だが、アップルのジョブスのようなトップ経営者は誰なのかと言う点である。同社の資料から分析する限り、特別に優れたトップマネジメントが事業部横断的業務を創出し、トータルソリューションを提供するよう事業組織を変革したとは見えない。トップの経営者の判断と言うよりも、中堅社員が相互にコミュニケーションを行い、その結果、辿りついた結論が"新たな事業推進モデルを構築する"という合意に至ったと看做した方が正しい。

図3 シーメンスのエネルギー戦略

■技術立脚型経営のバスフとクアルコムの経営戦略

最後に「技術立脚型経営」に付いて、技術と事業に関する説明をする。

一点は技術開発と事業開発の相互作用についてで、もう一点は技術の事業化である。

次の新しい技術を生み出すことに執着

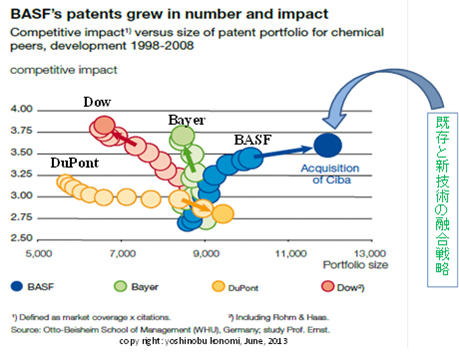

製品と技術のポートフォリオ(図4参照)を利用して事業の構造改革と技術力の関係に関する総合マネジメントに関して説明したい。

図4のタテ軸が特許や文献の引用数で、これを技術力の代用指数と看做したい。そしてヨコ軸は製品ポートフォリオを尺度にしている。

一般に技術力をベースに事業の再構成を検討する場合、事業の多角化は技術基盤の希薄化を生じると考える事が多い。それは図4中の米国化学企業のデュポン(DuPont)の動向を見れば、その典型的状況を理解することができる。同社では事業の拡大をしているが、個別の事業を支える技術力は相対的に希薄化している。

一方、同じ米国化学会社のダウケミカルで見られるが、事業を技術力で裏付けされている領域に特化していけば、その相対的に強い技術力をベースにして事業力も高まる。この関係を、一般的な事業領域と技術基盤との相対関係と看做してきた。

新しい技術を生み出す余地があるかの技術基盤の高度化に執着して買収した

さてドイツ企業だが、バイエル(Bayer)は医薬品に主軸を置いた企業で、昨今、シェリング(Schering)を買収するなど医薬品事業での技術競争力を高めてきた。他の医薬品企業もある種類似の戦略を採用してきており、医薬品事業のおける技術基盤の重要性を、再確認できる。

検討すべき事例はバスフ(BASF)である。同社は製品ポートフォリオを拡大しながら、技術力を高めている。一般に企業には基盤事業の係わる技術力があり、その技術を利用できる範囲の事業であれば多角化経営は成功する確率が高まる。

しかしバスフはどのようにして製品ポートフォリオを拡大しながら、技術力を高めることに成功したのか。筆者の調査から無機化学品のエンゲルハートという会社を買収した事例を紹介したい。元来バスフは有機化学の会社で、無機化学とは技術基盤的絵に分類すれば別の技術基盤をベースに事業が展開されていると見るのが一般的評価である。

しかしバスフでは有機化学の鼻薬とでも言える触媒の開発をやろうということで、会社を買収した。通常は買収や合併をする際に検討するのは広範囲の経営的損得である。例えば、儲けとか、コストダウンとか市場支配などを検討するが、バスフでは、この買収の際に技術力を如何に高めることができるのかを検討していた。言い方を変えれば、バスフはこの買収で、先の経営的損得ではなく、次の新しい技術を生み出す余地があるか、どうかの技術基盤の高度化に執着して買収したと評価している。

それは技術的に明確なビジョンがなければ実現しない。よしんば文系の経営者であっても技術を経営的に位置づけられなければ、この種の買収判断はできないし、理系の経営者なら、どの程度の追加投資がなければ目的とする新技術を開発できるか否かが分からなければならない。

図4 製品と技術のポートフォリオ

特許が切れても技術ライセンスを受けている技術がある

経営学とは何かを調べていた若かりし頃、技術的視点で経営論が構築できないかと模索していたが、その時、最初に出会った事例が舶用エンジンの国際連携の事例であった。

当時日本が世界を席巻する事業とその技術力との関係を調べていたのだが、全ての日本の造船会社は、デンマークB&W か、或いはスイスのズルザーから舶用エンジン技術のライセンスを受けていた。エンジン価格の15%をロイヤリティーとして、このライセンス先に支払っていた。確かにバルバスバウと呼ぶ造波抵抗が低い船艇の設計開発に成功し、日本の造船が強い技術的優位性は無くはなった。しかし舶用エンジンは自前で開発していたと考えていた筆者には、ライセンスに依存する理由が見つからなかった。

そして次の疑問は、仮に幾つかの特許を欧州のエンジン会社が保有していたとしても、特許は切れれば、ライセンス契約は消滅するであろうとも考えていた。丁度テレビで米国のGEやRCAにライセンス料を支払いながら、実は最初のテレビは日本の技術者が開発したのであって、特許に無知な為、手続き的に仕方なくライセンス料を支払っていたのと類似の原因だと受け取っていた。

しかし現実にそのライセンス契約は継続している。その原因が判らなった。勿論契約内容が特許に帰属しているのではなさそうで、包括技術ライセンス契約であったことも、一つの理由であった。

その後、三菱重工業で、欧州の2社より性能がよい舶用エンジンが開発されたが、それが想像以上に市場に受け入れられなかった。

その後に判ったことだが、理由ははっきりしていた。つまり世界のどこへでも航海する船舶のメンテナンスの問題で、例えばアフリカ沖で船のエンジンが止まった時、ある部品、例えばピストンリングが船に積んでなかった場合、型式を電話して、ヘリコプターがきて補充してくれるサービスだ。南アだろうが、オーストラリアでも、ロシアでも良い。必要な部品を持ってきてくれる。そのサプライ(保守部品)の標準規格とメンテナンス会社のネットワークと保守体制を握っていたのが欧州2社であった。このようにして技術を永続的に活用したメンテナンス体制を構築できいたことが、2社の低速ディーゼルエンジンに於ける世界派遣を維持するのに有効に機能していた。

"技術は単に製品を構成する差別化要素であるだけではなく、技術を活用した事業モデルの開発は、経営的センスがなければ達成できない競争優位性である"。そして、ことの良し悪しは別にして、このモデルは現在も機能しているのである。

クワルコム、4Gになっても包括ライセンスで延命

ケイタイ電話でも舶用ディーゼルエンジンと類似の技術による事業支配の例がある。

それは米国の企業クアルコムである。同社は世代間競争の渦中にあるケイタイ電話の第3世代であるCDMA技術で世界標準の座を射止め、世界中でケイタイ関連企業が同社に5%のロイヤルティーを支払っている。それは基地局も、ネットワークもそして、端末にも適用されている。

同社は単にライセンスだけではなく、その技術を搭載した半導体チップも開発し、世界へ販売している。今日基盤技術が第4世代にも変わっても同様にライセンス契約を継続している。それは前記した舶用エンジンと同様、包括ライセンス契約で、世代を越えて利用できる技術群を包括しで技術支配の地位を延命させている。

技術で事業を支配できる構造とも言えるが、実は日本でもCDMAの技術開発は相当適度進んでいた。それが何故現在はケイタイ企業が撤退の憂き目にあっているのだろうか。それは、世間で議論しているように、単に"標準化できなかった"と言うだけでは済まされない。"技術を基盤した事業モデルの開発に成功できるのか否か"であるから、"技術の階層性"に関する叡智不足と言う以外に説明はできない。技術力は確かに競争優位性を左右する経営資源であり、重要な経営要素でもある。

「技術を基盤とした事業モデルの開発に成功することが必要」と説明する許斐氏。

■まとめ:欧州大陸企業の経営

欧州大陸企業の特徴を改めて箇条書きにして如何に列記させて頂きたい。

(1)ハイテク産業の日米との比較劣位から離脱しようと模索してきた。

(2)成熟化社会の欧州市場から発展途上国へ進出する事は避けられない。

(3)株主価値経営よりも事業的競争基盤の育成が重要である。

(4)研究開発(R&D)投資とリスク(Risk)回避のためには寡占化を視野に入れる。

(5)企業間の協調と金融セクターとの支援関係を生かす。

(6)経営権と株主権とは協調(含む債権者)させる。

(7)意思決定は長期的・基盤的視点をもって迅速に対応する。

(8)日本はキャッシュフロー(CF)、財務負債の削減等の短期成果の病にかかっている。

質疑応答

まねられることがない加工技術だけで突出する

質問(塚越繁コンテックス株式会社代表取締役社長):欧州大陸の中でもドイツが競争力ある国だと思うが、ドイツの中小企業をどのように見ているか。ニッチマーケットを特化し、グローバル展開している。

回答:そう思う。日本は産業によって違うとは思うが、この前トヨタの本社がある豊田市のトヨタ町に行った。中小企業の人が「納入先からはコストを下げろとだけ要求されている」と言う。一言で言うと、競争が流動化されてなくて、縦構造に止まっている。しかし現実には更に下位の構造で横展開が進んでいると見ている。ドイツの中小企業も同じように企業や車種横断的に事業の再編成が進み、横展開が進行している。ヨーロッパでも、類似の構造になっていると見ている。社会資本主義的発想がそうしている。組合作るのもよし、合弁会社を作るのもよし、協調したプラットフォームが出来ないと戦えない。理想的には精密研磨による噴射弁だけを作っている会社があるが、それは突出した製造技術だけが競争優位である。しかし真似られない加工技術だけで技術的に突出することもできる。競争優位性を保持することは重要な課題である。

「技術的に突出し、競争優位性を保持することは重要」と語る講師の許斐氏。

日本はサイトが長い、ドイツはサイトが短い

質問(塚越):支払いのこと。日本のサイトが長い。ドイツは支払のサイトが短い。ビジネスの血液であるお金の流れがスムーズである。日独を比較したら出てくる。

回答:米国と比較しバランスシートで日本が25%大きい。理由は、売上債権、仕入れ債務。総資産利益率を同じにしろと言うのは無理である。言いかたを変えると信用膨張している。長期の支払い条件でしか買ってくれないから仕方が無いというが、それは問題だ。米国は1か月、ヨーロッパもそれ位。中国では信用が無いから現金決済。国によって企業間信用の程度が違う。外国企業の日本法人も困っている。設備機械を含めて日本に来ると検収が上がらない。検収が上がってからも支払い期日までの期間が長い。米国で上場している会社では日本での財務バランスが取れない、資金のパフォーマンスが悪いと言う。

3Mは経営権を重視し、株主権の行使を極小化している

質問(佐竹右幾サンシン電気取締役専務・CTO):お話しを伺い再度日本がかなり負けていることが分かった。特に欧州企業では技術開発投資に熱心だと感じた。日本で執着心を持ってやっている会社はあるか。

回答:原則として日本企業では株主権を重視して経営のガバナンスを健全にしたいというよりも、経営権でその圧力を排除できないかと模索しているのが実情である。従って最近までは研究開発投資にも必要な資金を投下してきていた、しかし米国的経営ガバナンスの普及から、短期志向の経営が、特に大手企業では、常態化してきている。最近、3MのCTOだった人から「米国の企業は、株主権でガバナンスがきいて動いている」と聞いているが、「3Mは経営権を主体にして経営しており、ある意味で株主権を拒否している」と聞いたことがある。つまり中計(中期経営計画)や事業予算を出さない。米国でも経営権を重視し、株主権の行使に抵抗している会社はある。つまりは株主権の行使を不要とするだけの良い経営ができるか否かということであろう。

インタフェースをどう握って設計して管理するか

質問(栗田洋栗田特許事務所代表):米国のアップルを先生はどう見るか興味深い。一人のカリスマが株主に逆らい、株主には好かれない政策をとりながら拡大した。ジョブスが死に、集団的な経営になっている。欧州型経営と比較して、如何お考えか。

回答:スティーブ・ジョブスが帰る前のアップルの経営を観察したことがある。その時点ではマイクロソフトとの競争で標準化、オープン、クローズという類の話で持ちきりであった。ウィンテルが続いたのははっきりしている。IBMが、自前のPCの仕様に対する過信から、それを保護することに注意が及ばなかった。自分がPCを供給しなければ、顧客は困ると考えていた節がある。つまり契約上脇が甘かったと言える。自分が広げようとしたPCのマーケットに契約関係にあったウィンテルが独自に事業を展開し、市場の優位性を取られた。IBMは、その以前にはウインドーズは袖にしよう、インテルは買収しようと思っていた。しかしOSも、プロセッサーも作ったがうまくいかなかった。結局は、アプリケーションの開発はオープンだが、OSとプロセッサーを繋ぐ部分はクローズであったので全てのアプリがウインドーズに乗ってしまった。アップルは何をしたか。プロセッサーではインテル製があり、モートローラ製がある。OSではウインドーズがあり、MACがあり、その関係をオープンにして、どちらにも繋がるようにしよう。それぞれのインタフェースがオープンでどれでも動かせるようにすれば、"支配モデル"が利かなくなる。それが当時のアップルの標準化対抗の戦略だったと考えている。

「日本では、ベンチャー企業に関しては「個人補償」という有限責任の会社で無限責任を負うが、

米国では、この種の保証リスクがない。個人補償をしないから再度会社を起こすことができる」と説明する許斐氏。

儲けと損が相殺できない、課税が先になる

質問(清水真人SD建築企画研究所取締役):ベンチャー企業に関して、米国では活発であるときくが、欧州に関しては聞かないが如何か。

回答:米国は株主権が強いので、不採算事業は売却してきた。また逆に産業組織として、産業の流動化をベースにして研究開発を支援する構造にも結果的になっている。ベンチャー企業という新しいコトを起こすだけでなくて、日本の企業が抱えている全機能を産業全体でうまくやれていると思う。以前、金融庁に言われて金融制度改革に対し22項目の私案を出したことがある。ベンチャー企業に関しては「個人補償」や「債務保証」という、有限責任の会社で無限責任を負うのはなぜか、とう課題である。米国では、この種の保証リスクがない。個人補償をしないから再度会社を起こすことができる。2回くらい潰れても、経営の失敗経験があるからと加点し、新たな投資を引き出すことができる。投資家は例えば10件のベンチャー企業に出資して、その中で2件成功すれば全体の投資は回収できる。日本の場合、投資先が失敗しても、直ぐには損金にできない。つまり投資の儲けと損が相殺できない。課税が先になるから、特にアーリーステージのリスクマネーは出し難い。その意味で、日本のベンチャー企業は制度的に不完備であって数多くの起業が出る可能性は薄い。