技術経営人財育成セミナー(第21回)変革期のリーダーが学ぶことは何か

原価管理は技術経営の基礎である

谷口 守哉(たにぐち もりや)

| 日時 | 2017年3月3日(金) 17:00~19:00 (講演90分、討議30分) |

|---|---|

| 場所 | 一般財団法人アーネスト育成財団事務所内 アクセスへ |

| 参加費 | 3,000円(終了後の懇親会費用を含む) |

| 定員 | 最大18名(定員になり次第締め切ります) |

| 申込方法 | FAX 03-6276-2424 または Eメールoffice@eufd.orgにて |

| 主催 | 一般財団法人アーネスト育成財団

|

文系(経済・経営・商学)と技系(機械、電気、電子、材料、建築)をなぜ学んだと問われる。一つ一つを学んだだけでは実学では役に立たないが、複合化すると実務に役立つ学問になる。商学の人間は、現場を知らないので、プロセスが判らない。従って、コスト低減の提言ができない。更には、設備を知っておく必要である。

経営の人間も組織論を語るには、現場組織を知らなければならない。歩留を知らなければ経営の効率化、生産性の向上などを語れない。技術の人間といえども、魔の川、死の谷、 ダーウィンの海の理論を知らなければ技術経営をオペレートできない。現場から遊離した研究開発では、新規にものを作れない。第1次、第2次のオイルショック時に、購入素材の値上げ要望圧力が強いとき、それを判断できるようになるために、大学に入学した。必要から管理会計を学んだ。日本のものづくり現場は、現場力がコストを決定づけている。原価管理の手法は、様々な情勢に応じて常に変容している。

谷口 守哉(たにぐち もりや) 氏

1976年川崎製鉄㈱に入社。JFEのスチール部長として活躍し、JEF在職中に、技術と商学を学び、商学博士と政策研究

博士を取得しました。また、芝浦工業大学大学院工学マネジメント研究科で技術と技術経営(MOT)を学んでいます。

文系、理系を問わず多彩な学歴を持っています。

現在は、(株)原田伸銅所の新用途開発部部長として新規事業に取り組んでいて、新製品の開発を指導する傍ら、アビダス、大原簿記、福島高等専門学校、高千穂大学などで教壇に立ち、後進する若手の人財育成にも取り組んでいます。

学 歴 :1974年 関西学院経済学部卒業、76年 一橋大学大学院商学研究科修了、78年 早稲田大学社会科学部二部(化学)卒業、80年 専修大学経営学第二部卒業、84年 明治大学工学部第二部電気工学科卒業、86年 専修大学大学院経営学部経営科修了、98年 芝浦工業大学二部機械工学科卒業、2002年 同大工学研究科(岡本史紀先生)修了、04年 東亜大学(通信教育)法学専攻修了、06年 芝浦工業大学大学院工学マネジメント研究科修了、10年 千葉商科大学政策研究科修了

(株)原田伸銅所 新用途開発部 部長 谷口 守哉 (たにぐち もりや)

『原価管理は技術経営の基礎である』

司会(小平専務理事):今日のセミナーでは技術と原価の関係との関係を説明いただく予定である。

谷口氏は、元々は文系の人だが、JFEの時に、「技術が分からないと工場の管理が出来ない」という発想で技術も学んでいる。

講演をお願いしたいと思ったのは、原価計算・原価管理の部分と技術経営、それを経営の中にどう生かすかという部分についての結びつきの知識が意外と甘い。「簿記を経営と結びつけて考えなさい」という事を西河技術経営塾では指導している立場なので、谷口氏の話を参考にしようと今日の企画となった。

機密情報である原価情報に関して、参加者相互で熱い意見交換があった。

情報開示を課長までやるかの方針や考えが、大手と中小で違うことや、

海外企業とも違うことが明らかになった。中央は、講師の谷口守哉氏。

講演概要

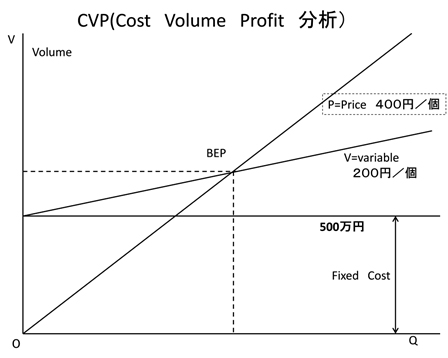

原価計算の基礎となるCVP

講師(谷口):皆さんがどれくらいの事が分かっているかを確認するための、問題を出したい。これはCVP分析と言う。よく本屋に「経営に強い数字を勉強しよう」という本が何十冊とたくさん出ているが、CVP分析が分からないと、自分がやろうとしている事の原価は分からない。

CVPとは、C=Cost、V=Volume、P=Profit分析である。これは絶対に覚えておくべきだ。これが分からないと、やっていることが全て分からなくなる。「あなたの会社のBEP(Break Even Point:損益分岐点)を出しなさい」と言えば、この三つの数値があれば分かる。

【設問】2分位で、BEP点とQ(数量)とV(売上)を出す。

CVP分析ができることが、数字に強いという事だと思っている。千葉商大だけではなくて、神戸学院大学、高千穂大学、福島高専、宮城大学で教えているが、会計を教えるに際して、これを一番先にやる。このたった3つの数値で分かる。

図1 CVP分析

回答(杉本晴重理事):1,000万円と25,000です。

講師(谷口):正解である。差が200。PX = VX + 500万円。そうすると25,000と言うのが出てくる。それに400を掛けて1,000万円という事で計算されたと思う。これが出来たら、大体の原価計算は出来るという事だ。

知識・認識・意識という原価3識

講師(谷口):原価3識は、私が作った言葉である。知識、認識、意識である。知識は大学の先生なら誰でも教える。コスト認識は、コンサルである。コスト意識になると、自分の会社となる。

原価を理解しない人たちが何人集まろうと、アイデアは生まれない。原価を無視して事業はできない。原価が分らない営業マンに、権限は与えられない。原価が分からないエンジニアも、使い物にならない。マーケティングなしで、売れるという。

事務屋は、挑戦をしない、高い壁を乗り越えない

挑戦という文字が無いのは、事務屋である。高い壁を越えるとか、突き破るという事をしない。登ることもしない。

経営者の苦労に、資金集めと人の問題がある。若い人は割りと「なんとかして会社に役立ちたい」という気持ちを持っていると言う人が多いが、何をして良いか分からない上の班長、作業長や課長などが指導してやれば上手く育つ。

企業人としては、それよりも「管理会計のほうが絶対に大切だ」

先ほど申し上げた原価3識は、大切な言葉なので覚えておいて欲しい。まずは、知識が必要である。次に認識であり、それから意識である。自分で自分の会社を切り盛りしていくのに、これは必要だということである。

まず知っておいて欲しいのは、原価(COST)ということである。投入するのは3つで、原材料、労働力、経費である。それを使って出来てくるのは、仕掛品である。昔は成品(なりひん)といっていた。昔の簿記で勉強された方は、製品と呼ばずに成品と言う方が多い。今でも成品で良く、試験ではバツにはならない。

歩留りの改善

歩留まりの悪化が止まらない。某鉄鋼会社は、97%くらいだったが、54%くらいの会社もある。これではいけない。何とかしようと一所懸命で改善に取り組む。

歩留が怖いのは、モノとして見えないからである。製品が出来上がってきて、「おお、良いものを作ったじゃないか」と社長は褒めてくれるが、歩留は見えない。会計諸表を見ないと分からない。

工業簿記とは

工場管理に数値を利用する。今までは「がんばれや」とか「お前一所懸命やれよ。俺が教えたるから」とかいうものではなくて、定量的に「君が作ったのは20トンだね」「君が作ったのは27トンだよ。よくやったね」とか、こういった数値で表すものだ。

工場管理に数値を用い始めた。日本商工会議所の簿記検定で、商業簿記は3級、工業簿記は2級からである。工業簿記のインプットは、原材料、労働力、機械設備の3つしかない。それに対して、アウトプットがある。

モノづくりの工程

モノづくりの工程を知らない人が技術屋にいるので吃驚する。最初に原材料・材料、そして中間であるが、仕掛品。それから製品である。仕掛品と半製品とは違う。仕掛品は製品になるための途上にある。工程途中で売れる物を半製品という。

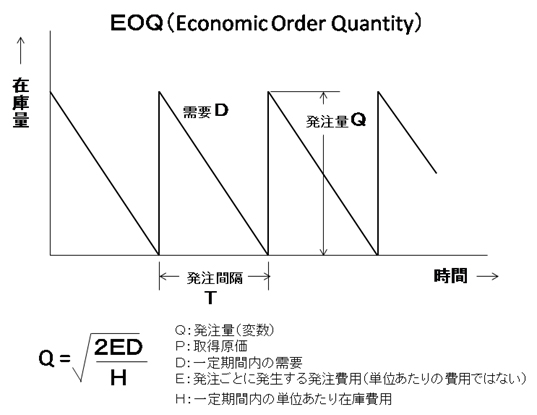

経済発注量(Economic Order Quantity )

経済発注量(Economic Order Quantity)というのがある。これは発注の問題である。

「ここの企業はえらく発注回数が多いな」と。月に7回もやっていた会社があった。

通常使っているモノであれば、7回もやる必要は無い。図2の中のルートをつかった計算式は、経済発注量(Economic Order Quantity)の式である。何回発注すればコストが一番安くなるのか、いつ・いくらでというのが、E、D、Hだけがあれば分かる。取得原価はまったく関係しない。

右側X軸が時間、これTが発注間隔、それでQ:Quantity(発注量)が出る。

全体のデマンドD(需要)をQで除したD/Qで、何回発注すればよいのかが算出できる。

この様な式から導いて出しているという事だけ分かっていただければと思う。いい加減な数値を出しているわけではなく、導関数から出ているという事である。

図2 経済発注量

直接原価計算が一番良い

実際原価計算、標準原価計算、全部原価計算と直接原価計算がある。歴史的には個別原価計算が一番先にあった。町工場が、顧客から仕様書を貰って来て、その通りに作る。自分の所ではこうやって作るという製造指図書を、工場長が係員やワーカーに出す。

米国では、標準原価計算が先にあった。日本では総合原価計算が先である。そして標準原価計算に移って、いまは素材メーカーでは、直接原価計算が一番良いとされている。ただし、直接原価計算は、財務報告として、そのまま出すことは認められていない。工場と工場を比較する時に直接原価計算では何を工場長がやっているかが分かるA、B、C工場で工場長を競わせるためには直接原価計算が一番良い。作ったものではなく、売れたものに間接費が全部かかるので工場長の裁量が効かない。

質疑応答

コストはどのレベルまでオープンにするか

質問(大橋克己研究員):会社の中のコストというのは、どのレベルまで把握したら良いのか分からない。「社長が持つ」「会計の担当者が持つ」「営業の事業部長が持つ」「工場長が持つ」。

回答(谷口講師):原価情報を教えなければ、原価管理はできない。しかし、漏洩するのではないかという心配もある。それはそれぞれの会社、会社で決めらたら良いと思う。少なくとも課長には、知らせるべきだ。

課長には見せて、「こういう状態だよ。これを改善するためには、君の力が必要なんだ」と、こういった事までは言っても良いのではないか。それを係長まで落として良いのかというと、その辺は難しい。

司会(小平):現実的には、原価開示はどこの会社でも機密になっているケースが多い。製造会社は、原価が売価に対して20~30%位の割合だ。従って、社員に伝えない。

大手企業では、原価を社内で開示しない

意見(大手メーカ営業部長):営業企画をやっているが、常に売上げと予算を管理していているので原価を知りたい。原価を知らないと競合したときに、幾らまで下げてどこまでやれるのか。その権限を欲しいと社内にぶつけるが、工場側からは回答が出ない。

中小は、原価を社内に開示して勝負

回答(谷口講師):米国は全部見せる。そうしないと辞めさせる事ができない。レイオフ時「うちのコストはこうだ」とはっきり言う。

意見(大手メーカー営業部長):外資系は権限を持って交渉に臨むから注文を取れて、日本企業には権限が無いから、負けているのが実態のように思える。

意見(小林守産創コラボレーション社長):中小企業ばかり見ている。いまの話は、大手の仕組みかと思う。中小は、営業も末端の担当者までコストを把握していて、利益を見込んだコストテーブルをもっていて、顧客要求に対応してどこまで戦略的に価格を決めるか、それを常にやっている。

司会(小平):どうもありがとうございました。